John B. Taylor, ex sottosegretario del Tesoro Usa, professore di Economia alla Stanford University

Dall’inizio della pandemia nel marzo 2020, il governo degli Stati Uniti ha fornito a decine di milioni di famiglie iniezioni dirette di denaro. Ma nella misura in cui queste politiche hanno lo scopo di stimolare l’economia in generale, non ci sono prove che suggeriscano che funzionino effettivamente.

Tra marzo 2020 e marzo 2021 gli Stati Uniti hanno adottato tre pacchetti fiscali per stimolare l’economia e sostenere le imprese e le famiglie a seguito dello shock economico causato dal covid-19.

Il Presidente Donald Trump ha firmato il Coronavirus Aid, Relief and Economic Security Act (Cares) il 27 marzo 2020 e il Coronavirus Response and Relief Supplemental Appropriations Act il 27 dicembre, seguiti dall’American Rescue Plan del presidente Joe Biden l’11 marzo 2021.

Con ogni tornata legislativa, ai cittadini veniva corrisposto un «pagamento di impatto economico» (Eip) tramite accredito diretto, assegno o con una speciale carta di debito prepagata, e in ogni caso, l’idea era che i fondi sarebbero stati spesi per i consumi per sostenere la domanda aggregata e quindi per stimolare l’economia nel suo complesso. Questi pagamenti sono stati erogati in importi specifici che vanno da 600 a 1.400 dollari per un individuo e da 1.200 a 2.800 dollari per i contribuenti sposati fino a una certa soglia di reddito.

La logica di questi pagamenti temporanei era basata sulla teoria keynesiana sul consumo, secondo la quale un incremento del reddito aumenterebbe la spesa e quindi stimolerebbe l’economia. Ma secondo punti di vista alternativi, come l’ipotesi del reddito permanente avanzata per la prima volta da Milton Friedman negli anni ‘50, tali aumenti del reddito porterebbero solo a esigui, se non inesistenti, in incrementi dei consumi, proprio perché temporanei.

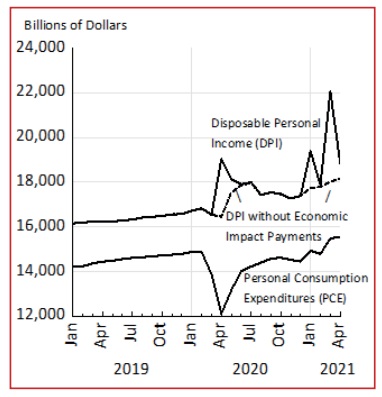

Il grafico sopra riportato, mostra gli effetti reali dei pagamenti di impatto economico sul reddito personale disponibile (Disposable personal income, Dpi) e sulla spesa per consumi personali (Personal consumption expenditures, Pce) da gennaio 2019 ad aprile 2021, secondo gli ultimi dati del dipartimento americano Bureau of Economic Analysis (Bea). I tre picchi di Dpi sono dovuti ai tre Eip e coincidono con essi, con un significativo incremento del reddito personale disponibile a fronte di un pagamento di impatto economico, per poi tornare rapidamente al livello originale una volta terminati i pagamenti. Si trattava chiaramente di aumenti temporanei

del reddito e come tali sono stati pubblicizzati.

Ora osserviamo la linea Pce, quella della spesa dei consumi personali: non mostra alcun aumento durante i tre pagamenti di impatto economico. La ripresa dei consumi traccia il percorso del Dpi più permanente senza i pagamenti (linea tratteggiata). Lo “stimolo” aggiuntivo ha avuto un impatto minimo o nullo sui consumi nei mesi in cui ci sono stati enormi aumenti del reddito personale disponibile alimentato dai pagamenti di impatto economico, ovvero aprile 2020, gennaio 2021 e marzo. L’ipotesi del reddito permanente prevede che una grande quantità di pagamenti temporanei punterebbe al risparmio piuttosto che alla spesa per il consumo per

stimolare l’economia, ed è proprio quello che sembra essere successo.

Sebbene il grafico sia già chiarissimo sull’impatto esiguo degli Eip sui consumi, si può ulteriormente confermare la scoperta verificando formalmente l’impatto tramite le tecniche di regressione statistica. Il risultato è che l’impatto degli Eip sui consumi è stato statisticamente insignificante, mentre quello del reddito personale disponibile esclusi i pagamenti è stato statisticamente significativo.

Non è la prima volta che il governo degli Stati Uniti cerca di stimolare l’economia con iniezioni temporanee di reddito. Come gli Eip dell’anno scorso, anche i pagamenti una tantum di tipo «rimborso» previsti dall’Economic Stimulus Act del 2008 hanno aumentato il reddito personale disponibile ma non hanno avuto effetti evidenti sui consumi, e quindi hanno fatto poco o nulla per stimolare la domanda aggregata o l’economia. Anche in questo caso, un’analisi di regressione mostra che l’impatto dei pagamenti una tantum sui consumi è stato statisticamente insignificante mentre quello del reddito personale disponibile più permanente escludendo i pagamenti ha avuto un effetto statisticamente significativo.

Nel 2008 gli economisti si trovavano generalmente d’accordo sul fatto che i pagamenti temporanei non avrebbero funzionato come fonte di stimolo. In seguito a quel precedente esperimento molti economisti hanno esaminato le politiche e hanno dimostrato che in effetti non servivano a stimolare l’economia. Questi risultati hanno sollevato seri dubbi sull’uso delle politiche fiscali anticicliche discrezionali temporanee. Insieme a John F. Cogan e Volker Wieland ho esposto queste problematiche in un articolo del Wall Street Journal del 2009 dal titolo «The Stimulus Didn’t Work» (Gli stimoli non hanno funzionato).

Tuttavia, non appena comparso il covid-19, c’è stato un rinnovato interesse proprio per la stessa forma di stimoli. I pagamenti sotto forma di rimborsi sono riapparsi con maggiore intensità. Pur con una nuova denominazione, il modello rimane lo stesso. Sia che si utilizzino grafici rivelatori o tecniche di regressione formale, l’evidenza empirica più aggiornata che abbiamo conferma la visione avanzata un decennio fa (o addirittura decenni fa): i pro–grammi di stimolo temporaneo non aumentano affatto i consumi né stimolano l’economia nel suo complesso.